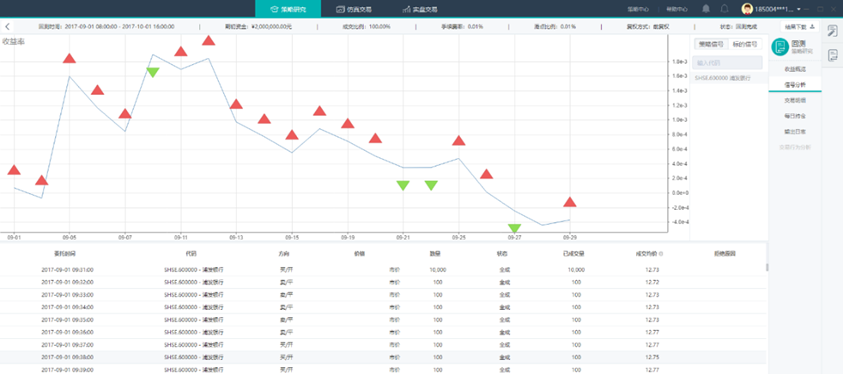

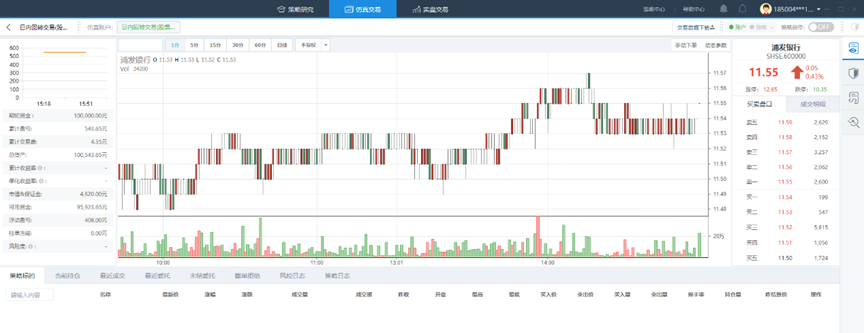

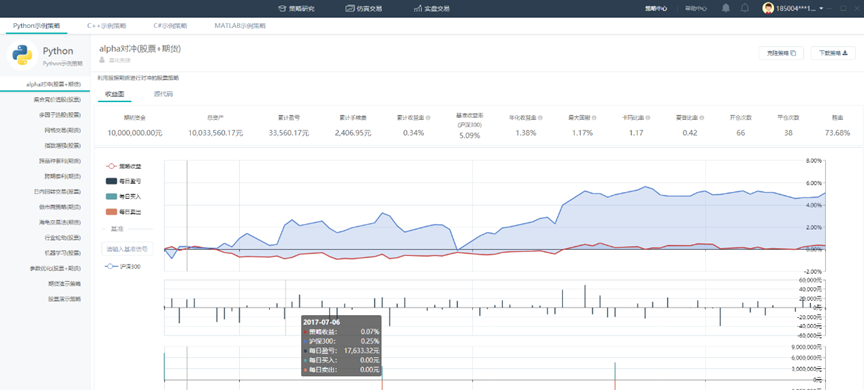

量化投资交易系统是一款解决学术、主流投资机构及高端个人投资者量化投资问题,并提供策略开发、历史数据回测、仿真交易、实盘交易、风险控制和资产管理等一体化功能的量化投资交易终端。系统多种语言的SDK和策略示例方便快速上手自动化交易策略程序,支持包括C++、C#、Python、Matlab。实时对接交易数据,策略自动交易,并支持手动下单交易。支持国内股票期货六大交易所,支持跨市场跨品种套利交易,支持多账户交易管理、信号分析、实时风控。

1、功能特点

平台支持国内六大交易所以及上海能源交易所交易,提供A股公司近十年的财务数据,支持近十年日线/分钟线/Tick行情数据,及分红送配、行业、板块等数据,支持本地化接口自由集成第三方数据。

后台系统设计完全参照交易所规则,包含清算模块,撮合模块以及委托交易模块。能够实现分红送配、仓位结转、保证金追缴、到期交割等清算功能,能够实现盘口五档+时间/价格优先队列撮合功能,能够支持价量区分、价量逐档撮合、挂单冻结等委托功能,支持同步交易所费率和自定义费率。

策略设计以事件方式调度,集成数据事件、交易事件、时间事件、回测事件等,能够支持Python、Matlab、C++、C#语言,实现标准化模块化的策略编写。通过底层C++支持,实现数据和各交易通道标准化对接,具有完整的教学文档和策略模板库,帮助实现教学研究功能。

平台支持多语言回测,包括Matlab、C++、C#、Python,能够实现颗粒化的tick级别回测,也支持分钟、日频和自定义频度级别的回测设置。能够实现数据缓存,提升策略回测速率,最后进行多维度绩效分析报告和数据导出。

2、量化交易平台完备的教学教辅支持

量化策略交易是利用大量金融数据和数学模型去实现投资理念、投资策略的方法。对于国内高等院校,量化策略主要涉及专业是:金融工程、数学金融,计算机技术及应用、软件工程等。为了支持不同专业开展量化教学,我们推出了《Python量化交易实战》和《熠朗掘金量化实验手册》两本教辅,帮助老师和学生快速熟悉量化投资,能够进行量化策略实现。